Se você sente que seu dinheiro some antes do final do mês, ou se a ideia de olhar o extrato bancário provoca calafrios, pode ficar tranquilo: você não está sozinho nessa. Muitas pessoas enfrentam a dificuldade de manter as finanças em ordem, o que gera estresse e impede a realização de planos incríveis. No entanto, a boa notícia é que organizar sua vida financeira não é um bicho de sete cabeças, muito pelo contrário. Com a aplicação de métodos simples e a adoção de novas atitudes, você consegue retomar o controle total e, finalmente, fazer seu dinheiro trabalhar a seu favor. Portanto, prepare-se para transformar a sua relação com a grana, porque a liberdade financeira está muito mais próxima do que você imagina.

Assuma o Controle e Encare a Realidade Financeira

O primeiro passo, e, sem dúvida, o mais crucial, é a tomada de consciência. Você precisa saber, com precisão, para onde cada centavo do seu salário vai. Afinal, como você planeja a rota se não conhece o ponto de partida? Assim, esqueça a ideia de que você “mais ou menos” sabe. Em vez disso, você começa a rastrear rigorosamente todas as suas despesas por, pelo menos, um ciclo completo de recebimento.

Você pode usar um aplicativo no celular, um bloco de notas simples ou até mesmo uma planilha básica. O mais importante é registrar tudo: o cafezinho, a passagem, a conta de luz, a assinatura de streaming, o lanche da tarde. Dessa forma, ao final do período, você terá um raio-X cristalino dos seus hábitos de consumo. Muitas vezes, as pessoas se surpreendem ao descobrir que gastos pequenos e diários, os famosos “vazamentos financeiros”, somam valores enormes no final do mês. Por exemplo, aquele almoço fora todo dia pode estar engolindo uma quantia que poderia ser suficiente para pagar metade da sua fatura do cartão de crédito. Assim que você tem esses dados em mãos, a fase de organização se torna muito mais fácil e objetiva. Além disso, agora você pode identificar imediatamente os gastos supérfluos que deve cortar. Portanto, aja com rapidez e comprometimento nessa etapa; ela define todo o seu sucesso futuro.

Crie um Orçamento que Realmente Funciona: O Método 50/30/20

Com o seu mapa de gastos desenhado, o próximo passo exige que você dê forma ao seu orçamento. Historicamente, a palavra “orçamento” soava como restrição ou privação, mas precisamos mudar essa mentalidade. Na verdade, um orçamento é, simplesmente, um plano de gastos que assegura que você terá dinheiro suficiente para o que realmente importa. Consequentemente, encare-o como a ferramenta que vai te dar permissão para gastar sem culpa, desde que mantenha o foco no seu plano.

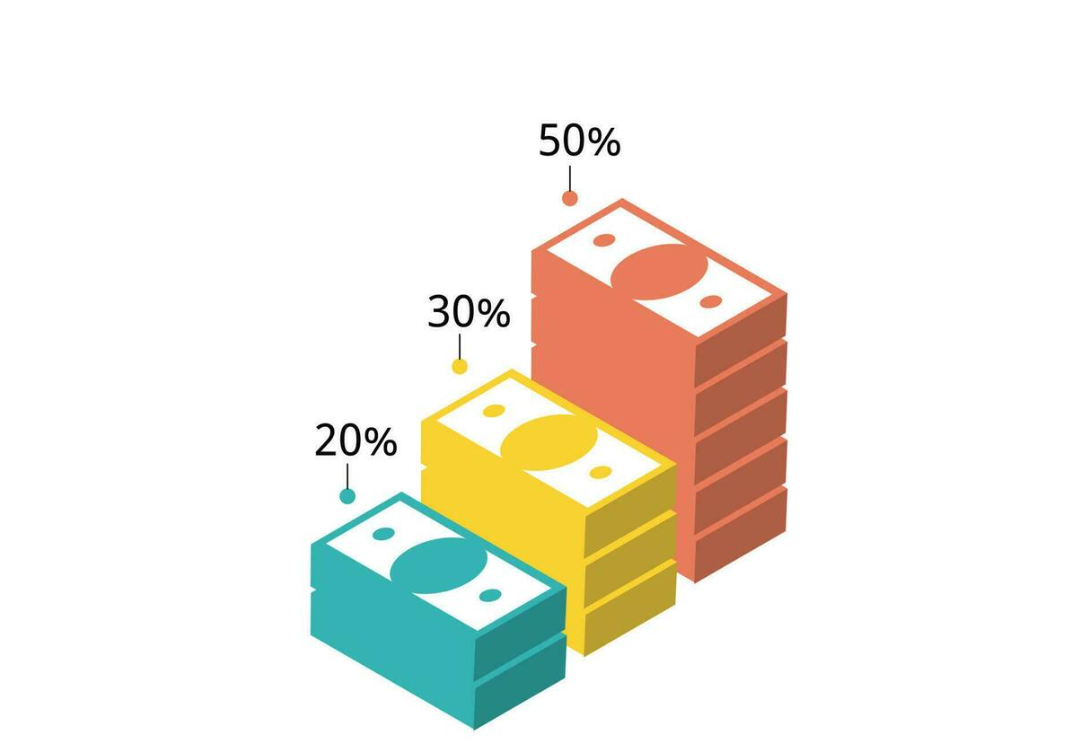

Neste ponto, sugerimos o método “50/30/20”, já que ele é simples e extremamente eficiente para iniciantes. Nele, você divide sua renda líquida mensal em três categorias principais, facilitando a visualização e o controle:

- 50% para Necessidades Essenciais: Aqui incluímos tudo o que você precisa para sobreviver e manter sua vida básica: aluguel ou prestação da casa, contas fixas (água, luz, internet), mercado e transporte. Você precisa garantir que essa fatia cubra seus compromissos mais importantes.

- 30% para Desejos e Estilo de Vida: Esta parte destina-se a tudo o que melhora sua vida, mas não é estritamente essencial: lazer, hobbies, jantares fora, compras de roupas, assinaturas de streaming e viagens. Você pode gastar este valor livremente, contanto que não ultrapasse o limite. Assim, você aproveita o presente sem prejudicar o futuro.

- 20% para Metas Financeiras (Poupança e Investimento): Estes 20% são a chave para a sua tranquilidade futura. Você deve direcioná-los imediatamente para a quitação de dívidas (se as tiver), a construção da sua reserva de emergência e então para os investimentos. Lembre-se: sempre pague a si mesmo primeiro. Portanto, transfira este valor para sua conta de investimentos assim que receber o salário.

Muitas pessoas perguntam como podem aplicar esse método se a renda já está apertada. A resposta é: você deve reajustar o percentual de “Necessidades” e, principalmente, reduzir drasticamente a fatia de “Desejos” até conseguir encaixar pelo menos 10% ou 15% na categoria de Metas. Com esforço e disciplina, você consegue!

O Poder da Reserva de Emergência: Durma Tranquilo

Se você deseja organizar suas finanças, você precisa construir sua Reserva de Emergência (RE). Pense nela como o seu “colchão de segurança”, o escudo que vai te proteger contra os imprevistos da vida. Infelizmente, a vida lança surpresas o tempo todo – pode ser a perda de emprego, um problema de saúde ou um conserto inesperado no carro. Se você não tem uma RE, provavelmente você recorrerá ao cheque especial ou ao cartão de crédito, caindo novamente em dívidas.

Portanto, seu objetivo inicial deve ser acumular o equivalente a três a doze meses do seu custo de vida mensal (a fatia de 50% do seu orçamento). Você deve guardar esse dinheiro em um lugar seguro, fácil de resgatar (liquidez diária) e com baixo risco, como um CDB de liquidez diária ou o Tesouro Selic. Lembre-se: esse dinheiro não é para comprar um celular novo ou viajar. Pelo contrário, ele existe exclusivamente para as emergências. Assim que você atingir o valor ideal, você sentirá uma tranquilidade que nunca teve antes, já que você saberá que está preparado para o que der e vier.

Estratégias de Quitação de Dívidas: Ataque o Problema

Caso você já tenha dívidas, é imperativo que você as ataque imediatamente. As dívidas são o maior obstáculo para a sua liberdade financeira, especialmente aquelas com juros altos, como o cartão de crédito e o cheque especial. Neste caso, você utiliza a fatia de 20% do seu orçamento principalmente para quitar esses débitos.

Existem dois métodos de quitação que funcionam muito bem:

- Método Bola de Neve (Snowball): Aqui, você lista todas as suas dívidas da menor para a maior, independentemente da taxa de juros. Você paga o mínimo em todas, mas concentra todos os seus esforços na menor dívida. Quando a quita, você pega o valor que pagava nela e soma ao pagamento da próxima, criando um efeito “bola de neve” que acelera o processo. Muitas pessoas gostam deste método porque ele proporciona vitórias rápidas, mantendo a motivação lá em cima.

- Método Avalanche: Neste método, você lista as dívidas pela taxa de juros, da mais alta para a mais baixa. Você ataca primeiro a dívida mais cara. Essa abordagem é matematicamente a mais eficiente, pois economiza mais dinheiro em juros. Embora ele possa levar mais tempo para dar a primeira baixa, ele garante que você reduza o custo total do endividamento.

Seja qual for o método que você escolher, você precisa negociar as dívidas. Portanto, ligue para o credor, apresente sua realidade financeira e peça um bom desconto para pagamento à vista ou um parcelamento com juros bem menores. Lembre-se: eles querem receber, e você quer pagar, então cheguem a um acordo justo.

Otimize Seu Estilo de Vida e Crie Hábitos Inteligentes

Organizar as finanças vai muito além de planilhas e porcentagens; envolve a criação de hábitos inteligentes que sustentam sua nova realidade. Você deve buscar continuamente maneiras de otimizar seu estilo de vida sem perder a qualidade.

Por exemplo, você pode revisar todas as suas assinaturas mensais. Muitas pessoas descobrem que pagam por serviços que não usam mais. Além disso, você pode negociar suas contas fixas, como a internet e o celular, já que as operadoras frequentemente oferecem planos mais baratos para clientes antigos que ameaçam cancelar.

Ademais, você deve evitar as compras por impulso. Sempre espere 24 ou 48 horas antes de finalizar uma compra que não estava no seu planejamento. Isso dá tempo para o impulso passar e permite que a razão retome o controle. Em conclusão, você não precisa se privar de tudo, mas você precisa viver dentro das suas possibilidades atuais, garantindo o seu futuro. Com paciência e persistência, você colherá os frutos desta organização.

Automação e Revisão: A Manutenção da Organização

Você precisa entender que a jornada da organização financeira é um processo contínuo e exige disciplina inegociável da sua parte, mas você pode encarar cada pequeno passo como uma vitória, construindo a confiança necessária para avançar rumo a metas maiores, e então você percebe que não é apenas sobre o dinheiro, é sobre a liberdade que o controle proporciona, já que você deixa de ser um escravo das contas e se torna o mestre do seu próprio destino, conseguindo planejar viagens, a educação dos filhos ou a aposentadoria dos sonhos, visto que você tem o poder de escolha, e isto sim é a verdadeira riqueza que você deve buscar. Ademais, você deve lembrar que a consistência vale mais do que a intensidade, então é melhor guardar R$ 50 todo mês do que R$ 500 apenas uma vez, porque o hábito de poupar é o músculo que você precisa desenvolver para alcançar a tão sonhada estabilidade.

Contudo, a organização financeira exige muito mais do que apenas anotar gastos; você precisa desenvolver uma mentalidade de prosperidade, onde você enxerga o dinheiro como uma ferramenta e não como um fim em si mesmo, e isto envolve buscar ativamente fontes de renda adicionais ou aprimorar suas habilidades para aumentar seu potencial de ganho, porque a organização pode te ajudar a viver bem com o que você tem, mas o aumento da receita acelera drasticamente o seu progresso, permitindo que você chegue a seus objetivos muito mais rapidamente, portanto você deve encarar este momento como uma revolução pessoal, assumindo a responsabilidade total pelas suas decisões e celebrando cada dívida que você quita e cada real que você investe, visto que a sua dedicação se transformará inevitavelmente em segurança e bem-estar.

Assim, você descobre que a chave para a organização financeira está na simplicidade e na disciplina, e não na complexidade das planilhas ou na quantidade de dinheiro que você ganha, porque até mesmo com salários modestos você pode construir um futuro sólido se você dominar os princípios básicos de controle de gastos e poupança regular, e então você consegue aplicar o método 50/30/20 com rigor, você constrói sua reserva de emergência com determinação e você ataca suas dívidas com a estratégia mais adequada, e isto garante que você tenha uma vida mais tranquila, já que você não vive mais no limite e você começa a planejar o amanhã com otimismo, portanto você inicia hoje mesmo a sua transformação e você não adia mais a sua liberdade, pois a única pessoa que pode mudar a sua realidade financeira é você.